Thomas Piketty

La crise du Covid-19 peut-elle précipiter l’adoption d’un nouveau modèle de développement, plus équitable et plus durable ? Oui, mais à condition d’assumer un changement clair des priorités et de remettre en cause un certain nombre de tabous dans la sphère monétaire et fiscale, qui doit enfin être mise au service de l’économie réelle et d’objectifs sociaux et écologiques.

Il faut d’abord mettre à profit cet arrêt économique forcé pour redémarrer autrement. Après une telle récession, la puissance publique va devoir jouer un rôle central pour relancer l’activité et l’emploi. Mais il faut le faire en investissant dans de nouveaux secteurs (santé, innovation, environnement), et en décidant une réduction graduelle et durable des activités les plus carbonées. Concrètement, il faut créer des millions d’emplois et augmenter les salaires dans les hôpitaux, les écoles et universités, la rénovation thermique des bâtiments, les services de proximité.

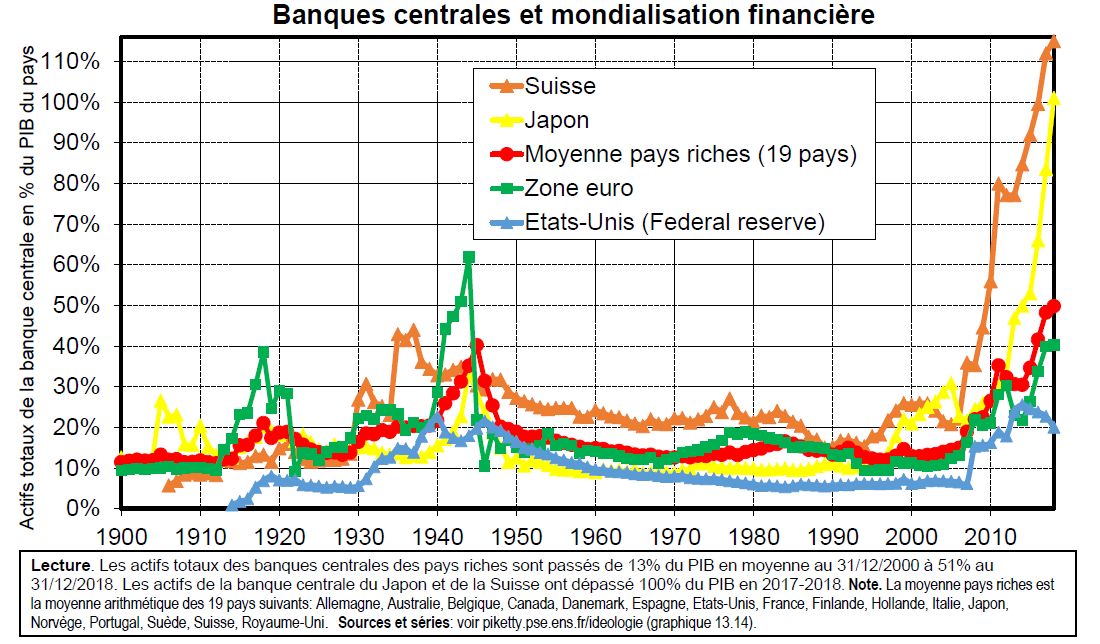

Dans l’immédiat, le financement ne pourra se faire que par la dette, et avec le soutien actif des banques centrales. Depuis 2008, ces dernières ont procédé à une création monétaire massive pour sauver les banques de la crise financière qu’elles avaient elles-mêmes provoquée. Le bilan de l’Eurosystème (le réseau de banques centrales piloté par la BCE) est passé de 1150 milliards d’euros début 2007 à 4675 milliards fin 2018, c’est-à-dire d’à peine 10% à près de 40% du PIB de la zone euro (12 000 milliards d’euros). Sans doute cette politique a-t-elle permis d’éviter les faillites en cascade qui avaient entrainé le monde dans la dépression en 1929. Mais cette création monétaire, décidée à huis-clos et sans encastrement démocratique adéquat, a aussi contribué à doper les cours financiers et immobiliers et à enrichir les plus riches, sans résoudre les problèmes structurels de l’économie réelle (manque d’investissement, hausse des inégalités, crise environnementale).

Or il existe un risque réel que l’on se contente de continuer dans la même direction. Pour faire face au Covid-19, la BCE a lancé un nouveau programme de rachat d’actifs. Le bilan de l’Eurosystème a bondi, passant de 4692 milliards au 28 février à 5395 milliards au 1er mai 2020 (suivant les données publiées par le BCE le 5 mai). Pour autant, cette injection monétaire massive (700 milliards en deux mois) ne suffira pas : le spread de taux d’intérêt en défaveur de l’Italie, qui s’était abaissé mi-mars à la suite des annonces de la BCE, est très vite reparti à la hausse.

Que faire ? D’abord prendre conscience que la zone euro restera fragile tant qu’elle fera le choix de soumettre ses 19 taux d’intérêt à la spéculation des marchés. Il faut d’urgence se donner le moyen d’émettre une dette commune dotée d’un seul et même taux d’intérêt. Contrairement à ce que l’on entend parfois, l’objectif est avant tout de mutualiser le taux d’intérêt et non d’obliger certains pays à rembourser la dette des autres. Les pays qui se disent le plus en pointe sur cette question (France, Italie, Espagne) doivent formuler une proposition précise et opérationnelle, avec au passage la création d’une Assemblée parlementaire permettant de superviser l’ensemble (sur le modèle de l’Assemblée franco-allemande créée l’an dernier, mais avec de réels pouvoirs, et ouverte à tous les pays qui le souhaitent). L’Allemagne, qui est pressée par ses juges constitutionnels de clarifier sa relation à l’Europe, choisira sans doute de participer dès lors qu’une proposition solide sera sur la table et que ses principaux partenaires seront prêts à avancer. En tout état de cause, l’urgence interdit de rester les bras ballants en attendant l’unanimité, qui ne viendra pas.

Ensuite et surtout, il faut assumer le fait que la création monétaire serve à financer la relance verte et sociale, et non à doper les cours de bourse. Le gouvernement espagnol a proposé que l’on émette entre 1000 et 1500 milliards d’euros de dette commune (environ 10% du PIB de la zone euro), et que cette dette sans intérêt soit prise en charge sur le bilan de la BCE sur une base perpétuelle (ou à très long terme). Rappelons à ce sujet que la dette extérieure allemande a été gelée en 1953 (et définitivement supprimée en 1991), et que le reste de l’énorme dette publique de l’après-guerre a été éteinte par un prélèvement exceptionnel sur les plus hauts patrimoines financiers (ce qu’il faudra également faire). La proposition espagnole doit être soutenue, et répétée s’il le faut, tant que l’inflation demeure modérée. Précisons que les traités ne donnent pas de définition de l’objectif de stabilité de prix (c’est la BCE qui a fixé la cible de 2% : cela pourrait aussi être 3 ou 4%). Ces mêmes traités indiquent que la BCE doit concourir à la réalisation des objectifs généraux de l’Union, qui incluent le plein emploi, le progrès social et la protection de l’environnement (Traité sur l’Union européenne, art.3).

Ce qui est certain, c’est qu’il est impossible de réunir de telles sommes sans faire appel à l’emprunt. Ceux à Bruxelles qui évoquent des chiffres faramineux sur le Green Deal sans proposer de financements ne grandissent pas la politique. Par définition, cela veut dire qu’ils recyclent des sommes déjà promises ailleurs (par exemple en reprenant des ressources au maigre budget de l’UE, qui est d’à peine 150 milliards d’euros par an, soit 1% du PIB européen), qu’ils comptent plusieurs fois les mêmes dépenses, ou bien qu’ils additionnent les apports publics et privés (avec des effets de leviers à faire pâlir d‘envie tous les spéculateurs de la planète), le plus souvent tout à la fois. Ces pratiques doivent cesser. L’Europe court un danger mortel si elle ne montre pas à ses citoyens qu’elle est capable de se mobiliser face au Covid au moins autant qu’elle l’a fait pour ses banques.

Sources sur le bilan de l’Eurosysteme (voir également Capital et idéologie, chapitre 13):

Eurosystem Balance sheet May 1st 2020 : 5395 billions https://www.ecb.europa.eu/press/pr/wfs/2020/html/ecb.fst200505.en.html

Eurosystem Balance sheet February 28 2020 : 4692 billions https://www.ecb.europa.eu/press/pr/wfs/2020/html/ecb.fst200303.en.html

Cela est dû à la fois au nouveau programme d’achat de titres (PEPP, Pandemic emergency purchase programme) et à l’utilisation accrue des anciens programmes (en particulier PSPP, Public sector purchase programme). Voir ici les décompositions par pays (toujours avec pour target le capital BCE calé sur le PIB des différents pays) : https://www.ecb.europa.eu/mopo/implement/omt/html/index.en.html

GDP 2019 Eurozone (12 000 billions euros) EU 27 (14 000 billions euros) (market prices): https://ec.europa.eu/eurostat/databrowser/view/tec00001/default/table