L’âge légal de la retraite dans l’Union européenne s’étale de 60 ans (pour les femmes) en Autriche et en Pologne à 67 ans en Allemagne et en Italie. La moyenne est à 65 ans.

Age variant selon le sexe, le statut professionnel et les exceptions propres à chaque Etat. Tous prévoient des systèmes de retraite anticipée ou au contraire différée, à côté de l’âge de départ normal.

Eurostat (2020) : 5,1 millions de personnes âgées de plus de 65 ans travaillent encore et tous les régimes de retraite se trouvent confrontés au vieillissement de la population qui modifie négativement l’équilibre entre la population active et les aînés.

D’après des projections de l’Onu (2015, la population de l’UE pourrait stagner à environ 500 millions en 2050, tout en comptant près de 50 millions de personnes en moins dans la classe d’âge 20-64 ans et 85 millions d’individus de 65 ans et au-delà en plus.

D’où des réformes et proejts de réforme un peu partout …

Table of Contents

Age de départ

Un des principaux leviers est le recul progressif de l’âge de la retraite. Pas moins de 19 Etats membres ont ainsi décidé de le reculer ou commencent à le faire de manière progressive.

En Belgique ( de 65 ans actuellement à 66 en 2025 et 67 d’ici 2030), Danemark ( 69 ans en 2035), Espagne (67 en 2027), Pays-Bas, l’âge de départ est lié à l’espérance de vie (67 ans en 2024 puis à partir de 2025, l’âge légal sera augmenté de 8 mois pour chaque année d’allongement de l’espérance de vie),de même que la Slovaquie et l’Italie…

La Suède a adopté le principe d’un âge de départ à la retraite flexible, avec possibilité de toucher une pension à partir de 62 ans.

Le calcul des droits à la retraite

est différent d’un pays à l’autre de l’UE. Alors que le gouvernement français souhaite une réforme, Toute l’Europe fait le point sur les modèles en vigueur.

Modes de calcul, âge de départ, procédures administratives, régimes spéciaux… La retraite est, pour beaucoup d’Européens, un véritable casse-tête. Et dans l’UE, on trouve aujourd’hui à peu près autant de régimes que d’Etats.

Comment les retraites sont-elles financées ?

Au départ, on distingue deux grands types d’organisation des retraites : le modèle dit “bismarckien” et le modèle “beveridgien” .

Le premier, né en Allemagne, est basé sur le principe de “contributivité” : chaque ancien travailleur touche une retraite en fonction de ce qu’il a cotisé au cours de sa carrière. Les pensions sont généralement gérées par les partenaires sociaux (syndicats de salariés et organisations patronales).

Le second modèle, né en Angleterre, s’appuie sur les principes de solidarité et de “redistributivité” : il repose sur une couverture universelle organisée par l’Etat et financée par les impôts.

Aujourd’hui, tous ont adopté des systèmes mixtes : les retraites sont à la fois financées par les revenus des travailleurs et par l’Etat, qui garantit un revenu minimum aux plus démunis

Contributions des travailleurs

- Système par répartition : ce sont les cotisations des actifs qui financent les pensions des retraités.

- Système par capitalisation, chaque employé met de l’argent de côté pour sa propre retraite.

Tous les Etats de l’UE ont adopté un système par répartition, complété de manière obligatoire ou facultative par une retraite par capitalisation. En France, comme dans beaucoup d’autres Etats européens, la retraite s’appuie sur plusieurs régimes à la fois, qui forment trois piliers :

- Le régime de base, financé par répartition et obligatoire ;

- le régime complémentaire obligatoire, financé par répartition ;

- et les régimes supplémentaires facultatifs (obligatoires pour certaines professions libérales et dans certaines entreprises).

Comment les pensions sont-elles calculées ?

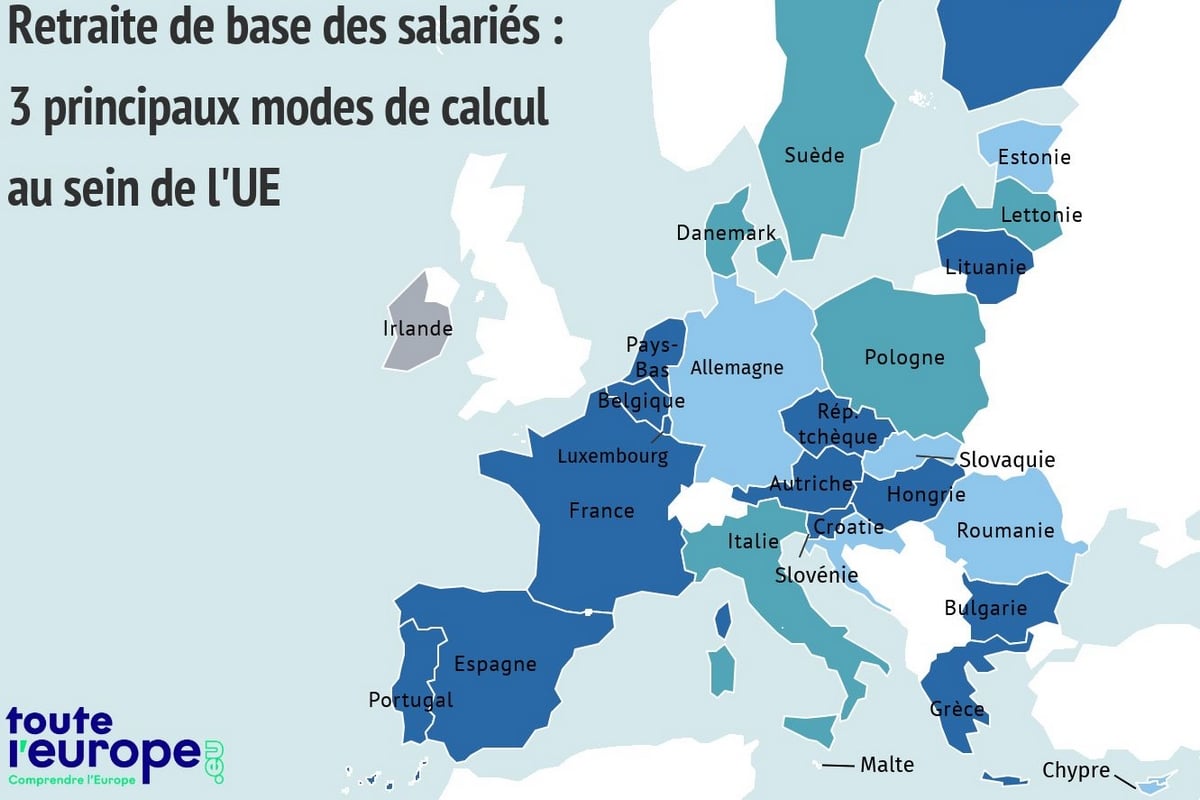

Il existe trois manières principales de calculer le montant des pensions de base touchées par les retraités européens : le régime en annuités, les retraites à points et les “comptes notionnels” .

La formule mathématique varie selon l’option retenue, mais de façon générale, “l’effort contributif” (la durée du travail et les revenus) et l’âge de départ à la retraite (ou âge de liquidation) de l’ancien travailleur sont pris en compte pour calculer ses droits à la retraite.

- Le régime en annuités est utilisé, en ce qui concerne uniquement le régime de base, par quinze Etats membres de l’Union européenne dont la France. Le calcul dont il résulte dépend de trois facteurs : le salaire de référence (qui peut être le dernier salaire ou le salaire des meilleures années de carrière par exemple), la durée de cotisation (nombre d’années ou de trimestres travaillés) et le taux d’annuité (ou taux de liquidation, maximal lorsque le retraité remplit une double condition d’âge et de durée totale validée).

- Le système de retraite à points s’appuie sur les cotisations versées au fil de la carrière, converties en points. Ainsi, le montant de la retraite dépend du nombre de points accumulés, du “prix” attribué à chaque point (déterminé chaque année par les partenaires sociaux en France) et de l’âge de départ. On retrouve ce système dans cinq Etats membres de l’UE dont l’Allemagne (régime de base), mais aussi en France pour les retraites complémentaires.

- Les comptes notionnels sont quant à eux présents dans cinq Etats membres, dont l’Italie et la Suède. Les actifs accumulent un capital “virtuel” qui correspond à la somme des cotisations versées. Lors du départ à la retraite, ce capital leur est reversé suivant un coefficient de conversion qui prend en compte leur espérance de vie au moment de leur départ et le taux de revalorisation.

Toutefois, même lorsqu’ils appliquent le même mode de calcul de base, le montant final des pensions touchées par les retraités peut être très différent d’un pays à l’autre de l’UE. Par exemple, l’Etat peut choisir de majorer le montant des pensions en fonction du nombre d’enfants, ou bien de l’indexer sur l’augmentation des salaires ou des prix.

De même, les âges légaux de départ à la retraite diffèrent dans plusieurs Etats et peuvent être assortis d’un système de bonus/malus (surcote/décote) encourageant les individus à travailler plus longtemps.

En outre, certains pays comme la France cumulent plusieurs régimes de retraites différents selon les corps de métiers (régime général pour les salariés du privé, régimes spéciaux pour les fonctionnaires, commerçants, exploitant agricoles…). Il en existe actuellement près de 40 en France. Par exemple, les indépendants cotisent selon un système par points, tandis que les retraites des agents de la Banque de France sont financées par capitalisation.

Enfin, les Etats membres peuvent aussi avoir recours à des régimes complémentaires. En France, si le régime de base repose sur un système par annuités, les retraites complémentaires des salariés du privé se calculent par points.

Quelles différences entre systèmes ?

Ces trois systèmes présentent une différence majeure : le système par annuités est un mode de calcul auquel on se réfère souvent comme étant à “prestations définies”. C’est-à-dire qu’un salarié, en entamant sa carrière, sait combien de trimestres lui seront nécessaires, peut anticiper le montant de son salaire et connaît le taux de liquidation, qui est garanti. Il peut donc globalement savoir quelle pension lui sera versée à son départ à la retraite, s’il ne change pas de régime.

Au contraire, les systèmes en points et en comptes notionnels font partie des régimes dits à “cotisations définies” : le salarié connaît le montant de ses cotisations annuelles, mais ne peut véritablement prévoir le montant de sa retraite, puisque la valeur du point ou du coefficient de conversion n’est pas garantie. La valeur du point dépend de nombreuses variables démographiques et économiques nationales (population en vie, espérance de vie, situation économique…). On ne peut donc anticiper sa pension. En France, les régimes complémentaires en points n’ont ainsi cessé de voir le prix des points augmenter, ce qui incite les actifs à rester plus longtemps sur le marché du travail.

https://www.touteleurope.eu/economie-et-social/retraites-quels-systemes-chez-nos-voisins-europeens/